- Renuncia del empleado.

- Mutuo consentimiento.

- Muerte del empleado.

- Espiración del plazo pactado.

- Terminación de labores pactadas.

- Clausura definitiva de la empresa.

- El empleado abandona sus actividades por mas de 120 días.

- Incapacidad total del trabajador.

- Sentencia ejecutoriada.

domingo, 10 de mayo de 2015

EL CONTRATO DE TRABAJO SE TERMINA POR

Estudiosos!!!

En este enlace podrán obtener información sobre la consulta laboral, en este caso el tema que nos interesa es el de nómina. Espero les ayude.

http://consultas-laborales.com.co/index.php?option=com_content&view=article&id=405:salarios-y-prestacione-sociales-ano-2015&catid=1:laboral&Itemid=86

En este enlace podrán obtener información sobre la consulta laboral, en este caso el tema que nos interesa es el de nómina. Espero les ayude.

http://consultas-laborales.com.co/index.php?option=com_content&view=article&id=405:salarios-y-prestacione-sociales-ano-2015&catid=1:laboral&Itemid=86

NÓMINA

CONCEPTOS BÁSICOS 2015

DEFINICIÓN DE NÓMINA:

žRelación de pago donde una empresa recoge los registros financieros de sus empleados. En ella se encuentran detalladas las asignaciones, deducciones y retenciones de carácter legal y contractual que percibe el trabajador en su salario, y que corresponden a un periodo de tiempo determinado.

žEs una herramienta administrativa de la contabilidad que permite realizar el pago de manera legal y organizada a los trabajadores, así como proporcionar información contable de utilidad para el trabajador, la empresa y el organismo encargado de regular las relaciones laborales.

žLa nómina puede liquidarse de forma mensual, quincenal o semanal, según el periodo de tiempo establecido entre el trabajador y la empresa para el pago, y puede llevarse registro de ella de manera manual o electrónica, mediante un software de contabilidad.

ž

CARACTERÍSTICAS:

žLa nómina es un documento de naturaleza contable, con validez legal, donde se especifica la relación de pago, por lo tanto, en ella se debe reflejar el salario base del empleado, sobre el cual se harán las deducciones o retenciones de rigor. A esta cantidad se le sumarán los complementos salariales, que podrán ser por antigüedad, rango, formación, riesgos laborales, horas extras, bonificaciones, por objetivos, entre otros.. La sumatoria total de estos ítems dará como resultado el sueldo bruto del trabajador.

žA continuación , la nómina deberá recoger, de manera especificada, lo relativo a las deducciones de ley, correspondientes a la Seguridad Social, prestaciones sociales, etc. Para, finalmente, en consideración de la cantidad salario neto liquido.

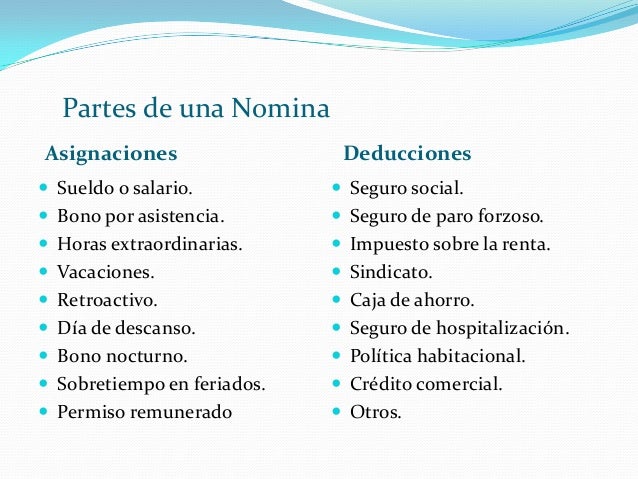

SE CONFORMA DE TRES PARTES:

ž1. Devengado

ž2. Deducciones

ž3. Apropiaciones

ž

žEl devengado, es el valor total de ingresos que obtiene un empleado en el mes o en la quincena. Este valor está compuesto por el salario básico, horas extras, recargos diurnos y nocturnos, dominicales, festivos, comisiones, auxilio de transporte, etc.

žLas deducciones son los valores que se le descuenta de la nómina al trabajador. Entre estos valores se tienen los aportes a salud y pensión que le corresponden a cada empleado. Las libranzas, los embargos judiciales, fondo de solidaridad pensional cuando fuere el caso., la retención en la fuente si hubiere lugar a ello, y cualquier otro descuento autorizado por el empleado.

žEl resultado de restar las deducciones al total devengado, es lo que conocemos como el neto a pagar, que es lo que efectivamente recibe el trabajador..

žLas apropiaciones, son los valores que la empresa deba pagar, como salud y pensión en el porcentaje que le corresponde, riesgos profesionales, los aportes parafiscales (Sena, Caja de Compensación y el Instituto de Bienestar Familiar), las prestaciones sociales (Prima de servicios, cesantías, intereses sobre cesantías, dotación, vacaciones).

žSe llaman apropiaciones porque a diferencia del devengado que debe pagarse al finalizar el mes, las apropiaciones se pagan en los primeros días del siguiente mes o un año después dependiendo del concepto, por lo que se deben apropiar (provisionar) para poder contar con los recursos suficientes a la hora de tener que pagar esos valores.

APROPIACIONES DE NÓMINA:

žSEGURIDAD SOCIAL:

žSalud: La cotización al sistema de salud es de 12.5% del salario base de aportes para el sistema de seguridad social. El empleado aporta un 4% y la empresa aporta el 8.5%, porcentaje último que la empresa debe apropiar en cada nómina y posteriormente consignar a la respectiva entidad de salud a la que este afiliado el trabajador.

žPensión: Por cada empleado se debe aportar por concepto de pensión, un 16% del salario base cotización. El empleado aporta el 4% y la empresa aporta el 12%, valor que mensualmente la empresa debe apropiar y consignar en el fondo de pensiones que el empleado haya determinado.

žRiesgos profesionales: La empresa debe afiliar al empleado al sistema de riesgos profesionales, con el objetivo de cubrir los problemas los accidentes o enfermedades que el empleado sufra como consecuencia del ejercicio de su labor en la empresa. El aporte en su totalidad está a cargo de la empresa, y el porcentaje a cotizar está dado por una tabla progresiva según sea el nivel de riesgo que corra el trabajador en su trabajo.

žAPORTES PARAFISCALES:

žCajas de compensación familiar: Mensualmente la empresa debe pagar por subsidio familiar un 4% del salario base de cotización por éste concepto.

žInstituto Colombiano de bienestar familiar: Mensualmente la empresa debe aportar un 3% del salario base del trabajador, con destino al I.C.B.F.

žServicio nacional de aprendizaje: Mensualmente la empresa debe aportar el 2% de la nómina base para los aportes, con destino al SENA.

žPRESTACIONES SOCIALES:

žPrima de servicios: Por éste concepto la empresa debe apropiar mensualmente un 8.33% del salario base para el calculo de las prestaciones sociales.

žVacaciones: Cada mes la empresa debe apropiar un 4.17% del valor del salario del trabajador por concepto de vacaciones.

žCesantías: Por éste concepto es necesario apropiar mensualmente el 8.33% del salario del trabajador.

žIntereses sobre las cesantías: Los intereses sobre cesantías corresponden al 12% anualmente del saldo acumulado a 31 de diciembre, por lo que se debe apropiar o provisionar el 12% mensualmente o quincenalmente del valor de las cesantías provisionado, según sea le periodo de la liquidación.

žUna vez se hayan determinado los valores que se deben apropiar o provisionar, se procede a la Contabilización de la nómina.

žLos conceptos aquí contemplados, se pueden calcular tanto mensualmente como quincenalmente, según sea el periodo de liquidación que cada empresa haya adoptado.

žLa determinación de la base sobre la cual se deben calcular los diferentes conceptos, será un tema que se tratará con mayor detenimiento en próximas entregas.

DEDUCCIONES DE NÓMINA

žSalud: El trabajador debe estar afiliado al sistema de salud. La cotización por salud que corresponde al 12.5% de la base del aporte, se hace en conjunto con la empresa. Ésta última aporta el 8.5%, y el empleado debe aportar el 4% restante. Ese 4% es el valor que se debe descontar (deducir) del total devengado a cargo del empleado. El aporte de salud es responsabilidad de la empresa, quien debe pagar el respectivo aporte, tanto el valor que le corresponde a ella, como el valor que le corresponde al empleado. Es por eso que se le deduce de la nómina al empleado este valor, puesto que el empleado no puede cobrar la totalidad de la nómina, y luego ir al otro día a consignar lo que le corresponde por salud, sino que es la empresa la que consigna la totalidad del aporte (12.5%).

žPensión: El trabajador también debe estar afiliado al sistema de pensiones. La cotización por pensión está a cargo tanto de la empresa como del empleado. Del total del aporte (16%) , la empresa aporta el 75% (12%) y el trabajador aporta el restante 25% (4%). Como el trabajador debe aportar un 4% por concepto de pensión, este valor se le descuenta (deduce) del valor devengado en el respectivo periodo (mes o quincena). El tratamiento de esta deducción es igual al tratamiento de la deducción por salud, es decir, la empresa es la que hace el pago total incluyendo lo que le corresponde al trabajador.

žFondo de solidaridad pensional: Todo trabajador que devengue un sueldo que sea igual o superior a 4 salarios mininos, debe aportar un 1% . Al igual que los conceptos anteriores, éste concepto se resta (deduce) del total devengado del trabajador.

žCuotas sindicales: Las cuotas que los trabajadores sindicalizados deben aportar al sindicato al que estén afiliados, y siempre que medie autorización del empleado, se pueden descontar o deducir de la nómina del empleado. (Vea: Aspectos generales sobre los sindicatos).

žAportes a cooperativas: Las cuotas o aportes que los empleados hagan a las cooperativas legalmente constituidas, pueden también ser deducidas de la nómina del empleado.

žEmbargos judiciales: Los embargos ordenados por autoridad judicial competente contra los empleados, deben ser descontados de la nómina por la empresa y consignarlos en la cuenta que el juez haya ordenado.

žCuotas de créditos a entidades financieras: Las cuotas que el empleado deba pagar a una entidad financiera, para la amortización de un crédito que le haya sido otorgado, pueden también ser descontadas de la nómina del empleado.

žDeudas del empleado con la empresa: Se pueden descontar también de la nómina, el valor que se deba pagar por las obligaciones que el empleado tenga con su empresa, como puede ser un crédito que ésta le haya otorgado, o como compensación por algún perjuicio o detrimento económico que el empleado le haya causado a la empresa.

žRetención en la fuente: Si hubiere lugar, la empresa deberá calcular y retener al empleado el valor correspondiente . Este valor será declarado y consignado en la respectiva declaración mensual de retención en la fuente.

žUna vez realizadas todas las deducciones, se obtiene el valor neto a pagar al empleado por concepto de nómina. Ese es el valor que la empresa le debe consignar al empleado al finalizar el mes o la quincena.

žUna vez hecho el cálculo de los diferentes conceptos, se procede entonces a la respectiva Contabilización de la nómina.

žComentarios.

žImportante: La empresa no puede descontar o retener valor alguno del salario a un empleado sin el consentimiento exprese del mismo, a no ser que medie orden judicial competente.

žNo sobra aclarar que los conceptos aquí expuestos no son todos los que pueden existir, sólo son los más comunes. Además, no todos son obligatorios, algunos empleados pueden que les apliquen unos y otros no. Los únicos que son de obligatorio cumplimiento para todos los empleados son los relacionados con la Seguridad social.

Deducciones de nómina por aportes a salud y pensión cuando las vacaciones son disfrutadas y pagadas:

Las vacaciones son un descanso remunerado a cargo del empleador y a favor del trabajador, generalmente consisten en otorgarle 15 días hábiles de descanso por cada año de trabajo o en forma proporcional al tiempo laborado, éstas normalmente son disfrutas o pagadas a la terminación del contrato laboral, así como también en forma excepcional son compensadas en dinero conforme el artículo 20 de la Ley 1429 de 2010 que modificó el artículo 189 del Código Sustantivo del Trabajo.

Cuando las vacaciones son disfrutadas por el trabajador las deducciones de los aportes a salud (4%) y pensión (4% o según la cantidad de SMLMV) se realizan en forma normal como si estuviera laborando porque no existe desvinculación laboral, es decir el contrato de trabajo permanece vigente debiéndose garantizar la continuidad en la cobertura de la seguridad social.

Diferente es la situación cuando las vacaciones son pagadas a la terminación del contrato de trabajo o compensadas en dinero, en estos dos casos no se deberá descontar valor alguno por concepto de aportes a salud y pensión, aspecto que fue revisado por el Ministerio de Salud y Protección Social mediante el concepto No. 534181 del 18 de diciembre de 2012:

“En lo atinente al pago de aportes a la Seguridad Social, consideramos que las vacaciones o su compensación en dinero no pueden ser tenidas en cuenta como base para liquidar estos aportes, toda vez que estos conceptos no están incluidos como factor de liquidación en el Decreto 1158 de 1994."

Aunque el decreto en mención hace referencia a los servidores públicos consideramos que su aplicación práctica se hace extensiva para los trabajadores del sector privado, por lo tanto las vacaciones pagadas en la liquidación de contratos o por su compensación en dinero no son base para cotizar aportes a salud y pensión.

Liquidación de la nómina:

A continuación se expone un ejemplo sencillo de la liquidación de una nómina. Para hacer el ejercicio más ágil y comprensible, el ejemplo se trabajara con un solo empleado, el cual tenga derecho al Auxilio de transporte, a horas extras y a comisiones.

Supuesto:

Salario básico. 700.000

Comisiones. 100.000

Horas extras. 50.000

Auxilio de transporte. 63.600 (2011)

Total devengado 913.600

Liquidación.

Deducciones de nómina. (Conceptos a cargo del empleado)

Salud (4%). 850.000*0.04 = 34.000

Pensión (4%). 850.000*0.04= 34.000

Nota. Para efectos de la seguridad social no se tiene en cuenta el Auxilio de transporte.

Seguridad social a cargo del empleador.

Salud (8.5%). 850.000*0.085 = 72.250

Pensión (12%). 850.000*0.12= 102.000

A.R.P. (Según la tabla). 850.000*.00522 = 4.437

Prestaciones sociales.

Prima de servicios. 913.600*0.0833 = 75.829

Cesantías. 913.600*0.0833 = 75.829

Intereses sobre las cesantías. 75.037*0.12 = 9.099

Vacaciones. 700.000*.0417 = 29.190

žNota: El artículo 192 del C.S.T contempla que para el cálculo de las vacaciones no se tiene en cuenta el valor de las horas extras.

ž Para el cálculo de las Prestaciones sociales dentro de la base se debe incluir el Auxilio de transporte, excepto para las vacaciones. Solo se debe tomar el salario básico, puesto que en vacaciones no tendrá ni horas extras, comisiones ni trabajo suplementario.

žSegún la sentencia de septiembre 16 de 1958, de la Corte suprema de justicia, la base para el cálculo de la prima de servicios debe ser el salario promedio, lo que significa que se deben incluir tanto las comisiones como el trabajo suplementario y las horas extras.

ž Para el cálculo de las cesantías se debe tomar el salario promedio, lo que supone la inclusión de las comisiones, horas extras y trabajo suplementario.

ž Para el cálculo de las vacaciones, por costumbre se provisional el 4.17% lo que corresponde exactamente a 15 días de salario, pero se debe tener en cuenta que a la hora de pagar la vacaciones se debe pagar aproximadamente 18 días de salario, toda vez que la norma habla de 15 días hábiles de descanso, lo que por lo general significan 18 días calendario. Recordemos que los domingos y festivos no son días hábiles. El sábado es día hábil solo si en la empresa se labora ese día, de lo contrario tampoco es día hábil.

Aportes parafiscales.

Cajas de compensación familiar (4%). 850.000*0.04 = 34.000.

I.C.B.F. (3%). 850.000*0.03 = 25.500.

Sena. (2%). 850.000*0.02 = 17.000.

Nota. Para el cálculo de los Aportes parafiscales se toma el valor total de la nómina mensual de la empresa excluyendo el Auxilio de transporte que no es factor salarial, y siempre considerando que la esté obligada a liquidar ICBF y Sena, pues no se debe perder devisa que estos conceptos, en algunos casos desaparecieron para dar lugar al llamado CREE.

Neto a pagar al empleado.

Total devengado 913.600 (-)

Salud 34.000

Pensión 34.000

Neto pagado 845.600

CONCEPTOS BÁSICOS 2015

DEFINICIÓN DE NÓMINA:

žRelación de pago donde una empresa recoge los registros financieros de sus empleados. En ella se encuentran detalladas las asignaciones, deducciones y retenciones de carácter legal y contractual que percibe el trabajador en su salario, y que corresponden a un periodo de tiempo determinado.

žEs una herramienta administrativa de la contabilidad que permite realizar el pago de manera legal y organizada a los trabajadores, así como proporcionar información contable de utilidad para el trabajador, la empresa y el organismo encargado de regular las relaciones laborales.

žLa nómina puede liquidarse de forma mensual, quincenal o semanal, según el periodo de tiempo establecido entre el trabajador y la empresa para el pago, y puede llevarse registro de ella de manera manual o electrónica, mediante un software de contabilidad.

ž

CARACTERÍSTICAS:

žLa nómina es un documento de naturaleza contable, con validez legal, donde se especifica la relación de pago, por lo tanto, en ella se debe reflejar el salario base del empleado, sobre el cual se harán las deducciones o retenciones de rigor. A esta cantidad se le sumarán los complementos salariales, que podrán ser por antigüedad, rango, formación, riesgos laborales, horas extras, bonificaciones, por objetivos, entre otros.. La sumatoria total de estos ítems dará como resultado el sueldo bruto del trabajador.

žA continuación , la nómina deberá recoger, de manera especificada, lo relativo a las deducciones de ley, correspondientes a la Seguridad Social, prestaciones sociales, etc. Para, finalmente, en consideración de la cantidad salario neto liquido.

SE CONFORMA DE TRES PARTES:

ž1. Devengado

ž2. Deducciones

ž3. Apropiaciones

ž

žEl devengado, es el valor total de ingresos que obtiene un empleado en el mes o en la quincena. Este valor está compuesto por el salario básico, horas extras, recargos diurnos y nocturnos, dominicales, festivos, comisiones, auxilio de transporte, etc.

žLas deducciones son los valores que se le descuenta de la nómina al trabajador. Entre estos valores se tienen los aportes a salud y pensión que le corresponden a cada empleado. Las libranzas, los embargos judiciales, fondo de solidaridad pensional cuando fuere el caso., la retención en la fuente si hubiere lugar a ello, y cualquier otro descuento autorizado por el empleado.

žEl resultado de restar las deducciones al total devengado, es lo que conocemos como el neto a pagar, que es lo que efectivamente recibe el trabajador..

žLas apropiaciones, son los valores que la empresa deba pagar, como salud y pensión en el porcentaje que le corresponde, riesgos profesionales, los aportes parafiscales (Sena, Caja de Compensación y el Instituto de Bienestar Familiar), las prestaciones sociales (Prima de servicios, cesantías, intereses sobre cesantías, dotación, vacaciones).

žSe llaman apropiaciones porque a diferencia del devengado que debe pagarse al finalizar el mes, las apropiaciones se pagan en los primeros días del siguiente mes o un año después dependiendo del concepto, por lo que se deben apropiar (provisionar) para poder contar con los recursos suficientes a la hora de tener que pagar esos valores.

APROPIACIONES DE NÓMINA:

žSEGURIDAD SOCIAL:

žSalud: La cotización al sistema de salud es de 12.5% del salario base de aportes para el sistema de seguridad social. El empleado aporta un 4% y la empresa aporta el 8.5%, porcentaje último que la empresa debe apropiar en cada nómina y posteriormente consignar a la respectiva entidad de salud a la que este afiliado el trabajador.

žPensión: Por cada empleado se debe aportar por concepto de pensión, un 16% del salario base cotización. El empleado aporta el 4% y la empresa aporta el 12%, valor que mensualmente la empresa debe apropiar y consignar en el fondo de pensiones que el empleado haya determinado.

žRiesgos profesionales: La empresa debe afiliar al empleado al sistema de riesgos profesionales, con el objetivo de cubrir los problemas los accidentes o enfermedades que el empleado sufra como consecuencia del ejercicio de su labor en la empresa. El aporte en su totalidad está a cargo de la empresa, y el porcentaje a cotizar está dado por una tabla progresiva según sea el nivel de riesgo que corra el trabajador en su trabajo.

žAPORTES PARAFISCALES:

žCajas de compensación familiar: Mensualmente la empresa debe pagar por subsidio familiar un 4% del salario base de cotización por éste concepto.

žInstituto Colombiano de bienestar familiar: Mensualmente la empresa debe aportar un 3% del salario base del trabajador, con destino al I.C.B.F.

žServicio nacional de aprendizaje: Mensualmente la empresa debe aportar el 2% de la nómina base para los aportes, con destino al SENA.

žPRESTACIONES SOCIALES:

žPrima de servicios: Por éste concepto la empresa debe apropiar mensualmente un 8.33% del salario base para el calculo de las prestaciones sociales.

žVacaciones: Cada mes la empresa debe apropiar un 4.17% del valor del salario del trabajador por concepto de vacaciones.

žCesantías: Por éste concepto es necesario apropiar mensualmente el 8.33% del salario del trabajador.

žIntereses sobre las cesantías: Los intereses sobre cesantías corresponden al 12% anualmente del saldo acumulado a 31 de diciembre, por lo que se debe apropiar o provisionar el 12% mensualmente o quincenalmente del valor de las cesantías provisionado, según sea le periodo de la liquidación.

žUna vez se hayan determinado los valores que se deben apropiar o provisionar, se procede a la Contabilización de la nómina.

žLos conceptos aquí contemplados, se pueden calcular tanto mensualmente como quincenalmente, según sea el periodo de liquidación que cada empresa haya adoptado.

žLa determinación de la base sobre la cual se deben calcular los diferentes conceptos, será un tema que se tratará con mayor detenimiento en próximas entregas.

DEDUCCIONES DE NÓMINA

žSalud: El trabajador debe estar afiliado al sistema de salud. La cotización por salud que corresponde al 12.5% de la base del aporte, se hace en conjunto con la empresa. Ésta última aporta el 8.5%, y el empleado debe aportar el 4% restante. Ese 4% es el valor que se debe descontar (deducir) del total devengado a cargo del empleado. El aporte de salud es responsabilidad de la empresa, quien debe pagar el respectivo aporte, tanto el valor que le corresponde a ella, como el valor que le corresponde al empleado. Es por eso que se le deduce de la nómina al empleado este valor, puesto que el empleado no puede cobrar la totalidad de la nómina, y luego ir al otro día a consignar lo que le corresponde por salud, sino que es la empresa la que consigna la totalidad del aporte (12.5%).

žPensión: El trabajador también debe estar afiliado al sistema de pensiones. La cotización por pensión está a cargo tanto de la empresa como del empleado. Del total del aporte (16%) , la empresa aporta el 75% (12%) y el trabajador aporta el restante 25% (4%). Como el trabajador debe aportar un 4% por concepto de pensión, este valor se le descuenta (deduce) del valor devengado en el respectivo periodo (mes o quincena). El tratamiento de esta deducción es igual al tratamiento de la deducción por salud, es decir, la empresa es la que hace el pago total incluyendo lo que le corresponde al trabajador.

žFondo de solidaridad pensional: Todo trabajador que devengue un sueldo que sea igual o superior a 4 salarios mininos, debe aportar un 1% . Al igual que los conceptos anteriores, éste concepto se resta (deduce) del total devengado del trabajador.

žCuotas sindicales: Las cuotas que los trabajadores sindicalizados deben aportar al sindicato al que estén afiliados, y siempre que medie autorización del empleado, se pueden descontar o deducir de la nómina del empleado. (Vea: Aspectos generales sobre los sindicatos).

žAportes a cooperativas: Las cuotas o aportes que los empleados hagan a las cooperativas legalmente constituidas, pueden también ser deducidas de la nómina del empleado.

žEmbargos judiciales: Los embargos ordenados por autoridad judicial competente contra los empleados, deben ser descontados de la nómina por la empresa y consignarlos en la cuenta que el juez haya ordenado.

žCuotas de créditos a entidades financieras: Las cuotas que el empleado deba pagar a una entidad financiera, para la amortización de un crédito que le haya sido otorgado, pueden también ser descontadas de la nómina del empleado.

žDeudas del empleado con la empresa: Se pueden descontar también de la nómina, el valor que se deba pagar por las obligaciones que el empleado tenga con su empresa, como puede ser un crédito que ésta le haya otorgado, o como compensación por algún perjuicio o detrimento económico que el empleado le haya causado a la empresa.

žRetención en la fuente: Si hubiere lugar, la empresa deberá calcular y retener al empleado el valor correspondiente . Este valor será declarado y consignado en la respectiva declaración mensual de retención en la fuente.

žUna vez realizadas todas las deducciones, se obtiene el valor neto a pagar al empleado por concepto de nómina. Ese es el valor que la empresa le debe consignar al empleado al finalizar el mes o la quincena.

žUna vez hecho el cálculo de los diferentes conceptos, se procede entonces a la respectiva Contabilización de la nómina.

žComentarios.

žImportante: La empresa no puede descontar o retener valor alguno del salario a un empleado sin el consentimiento exprese del mismo, a no ser que medie orden judicial competente.

žNo sobra aclarar que los conceptos aquí expuestos no son todos los que pueden existir, sólo son los más comunes. Además, no todos son obligatorios, algunos empleados pueden que les apliquen unos y otros no. Los únicos que son de obligatorio cumplimiento para todos los empleados son los relacionados con la Seguridad social.

Deducciones de nómina por aportes a salud y pensión cuando las vacaciones son disfrutadas y pagadas:

Las vacaciones son un descanso remunerado a cargo del empleador y a favor del trabajador, generalmente consisten en otorgarle 15 días hábiles de descanso por cada año de trabajo o en forma proporcional al tiempo laborado, éstas normalmente son disfrutas o pagadas a la terminación del contrato laboral, así como también en forma excepcional son compensadas en dinero conforme el artículo 20 de la Ley 1429 de 2010 que modificó el artículo 189 del Código Sustantivo del Trabajo.

Cuando las vacaciones son disfrutadas por el trabajador las deducciones de los aportes a salud (4%) y pensión (4% o según la cantidad de SMLMV) se realizan en forma normal como si estuviera laborando porque no existe desvinculación laboral, es decir el contrato de trabajo permanece vigente debiéndose garantizar la continuidad en la cobertura de la seguridad social.

Diferente es la situación cuando las vacaciones son pagadas a la terminación del contrato de trabajo o compensadas en dinero, en estos dos casos no se deberá descontar valor alguno por concepto de aportes a salud y pensión, aspecto que fue revisado por el Ministerio de Salud y Protección Social mediante el concepto No. 534181 del 18 de diciembre de 2012:

“En lo atinente al pago de aportes a la Seguridad Social, consideramos que las vacaciones o su compensación en dinero no pueden ser tenidas en cuenta como base para liquidar estos aportes, toda vez que estos conceptos no están incluidos como factor de liquidación en el Decreto 1158 de 1994."

Aunque el decreto en mención hace referencia a los servidores públicos consideramos que su aplicación práctica se hace extensiva para los trabajadores del sector privado, por lo tanto las vacaciones pagadas en la liquidación de contratos o por su compensación en dinero no son base para cotizar aportes a salud y pensión.

Liquidación de la nómina:

A continuación se expone un ejemplo sencillo de la liquidación de una nómina. Para hacer el ejercicio más ágil y comprensible, el ejemplo se trabajara con un solo empleado, el cual tenga derecho al Auxilio de transporte, a horas extras y a comisiones.

Supuesto:

Salario básico. 700.000

Comisiones. 100.000

Horas extras. 50.000

Auxilio de transporte. 63.600 (2011)

Total devengado 913.600

Liquidación.

Deducciones de nómina. (Conceptos a cargo del empleado)

Salud (4%). 850.000*0.04 = 34.000

Pensión (4%). 850.000*0.04= 34.000

Nota. Para efectos de la seguridad social no se tiene en cuenta el Auxilio de transporte.

Seguridad social a cargo del empleador.

Salud (8.5%). 850.000*0.085 = 72.250

Pensión (12%). 850.000*0.12= 102.000

A.R.P. (Según la tabla). 850.000*.00522 = 4.437

Prestaciones sociales.

Prima de servicios. 913.600*0.0833 = 75.829

Cesantías. 913.600*0.0833 = 75.829

Intereses sobre las cesantías. 75.037*0.12 = 9.099

Vacaciones. 700.000*.0417 = 29.190

žNota: El artículo 192 del C.S.T contempla que para el cálculo de las vacaciones no se tiene en cuenta el valor de las horas extras.

ž Para el cálculo de las Prestaciones sociales dentro de la base se debe incluir el Auxilio de transporte, excepto para las vacaciones. Solo se debe tomar el salario básico, puesto que en vacaciones no tendrá ni horas extras, comisiones ni trabajo suplementario.

žSegún la sentencia de septiembre 16 de 1958, de la Corte suprema de justicia, la base para el cálculo de la prima de servicios debe ser el salario promedio, lo que significa que se deben incluir tanto las comisiones como el trabajo suplementario y las horas extras.

ž Para el cálculo de las cesantías se debe tomar el salario promedio, lo que supone la inclusión de las comisiones, horas extras y trabajo suplementario.

ž Para el cálculo de las vacaciones, por costumbre se provisional el 4.17% lo que corresponde exactamente a 15 días de salario, pero se debe tener en cuenta que a la hora de pagar la vacaciones se debe pagar aproximadamente 18 días de salario, toda vez que la norma habla de 15 días hábiles de descanso, lo que por lo general significan 18 días calendario. Recordemos que los domingos y festivos no son días hábiles. El sábado es día hábil solo si en la empresa se labora ese día, de lo contrario tampoco es día hábil.

Aportes parafiscales.

Cajas de compensación familiar (4%). 850.000*0.04 = 34.000.

I.C.B.F. (3%). 850.000*0.03 = 25.500.

Sena. (2%). 850.000*0.02 = 17.000.

Nota. Para el cálculo de los Aportes parafiscales se toma el valor total de la nómina mensual de la empresa excluyendo el Auxilio de transporte que no es factor salarial, y siempre considerando que la esté obligada a liquidar ICBF y Sena, pues no se debe perder devisa que estos conceptos, en algunos casos desaparecieron para dar lugar al llamado CREE.

Neto a pagar al empleado.

Total devengado 913.600 (-)

Salud 34.000

Pensión 34.000

Neto pagado 845.600

PROGRAMAS PARA EL MANEJO DE NOMINA

Manejar la información de la nómina de una empresa no es algo fácil, sin embargo, actualmente podemos encontrar diversas herramientas que son de gran ayuda.

El mercado ofrece soluciones para empresas

pequeñas y grandes, las cuales se ajustan según la cantidad de empleados dentro

de la organización y el presupuesto.

NominaGratis

Diseñada para pequeñas

empresas. Su licencia es totalmente gratuita y no tiene limitaciones en cuanto

a la cantidad de trabajadores a registrar.

Nóminas Diez Free

Este software te permite manejar la información de

hasta 3 empleados, en caso de que tus requerimiento sean mayores puedes

contactar para solicitar una versión ajustada a tus necesidades, pero en este

caso ya tendrías que pagar.

NominaSol

Es uno de los programas más usados en este ramo,

su interfaz amigable y amplia funcionalidad hacen de él una excelente opción a

considerar.

Contabilización de Nómina

La nomina se debe

contabilizar cada uno de los conceptos determinados. En este ejemplo, se supone

que el empleado pertenece a la parte administrativa, por lo que se utilizara la

cuenta 51. Por otra parte, para la contabilización de la nómina, utilizaremos

los valores determinados en la liquidación de la nómina que suponemos arroja

los datos abajo consignados.

De otra forma, En el proceso de contabilización

se utilizaran los siguientes grupos de cuentas.

1105 Bancos.

2370 (Retenciones y aportes de nómina).

2610 (Provisiones para obligaciones laborales).

5105 (gastos de personal).

2370 (Retenciones y aportes de nómina).

2610 (Provisiones para obligaciones laborales).

5105 (gastos de personal).

Clasificación de Nómina

Así mismo las nóminas se pueden clasificar de acuerdo a:

Según su Presentación:

Nómina manuall: Se elabora por cálculos enteramente manuales, usadas en empresas pequeñas o de mediana capacidad. Existen en el mercado, formularios diseñados, por ejemplo: LEC y el sistema Mc-Be. Las cuales consta de: Formularios de entrada y codificación, Reportes del sistema, Operación del sistema, Archivos del sistema, Programas del sistema, Diseños de perforación o tabulación.

Según la Forma de Pago:

Semanal: Para obreros o personal de nómina diaria, cuyo lapso de pago está establecido en ese

tiempo.

Quincenal: Para empleados cuyo lapso de

pago está establecido en ese tiempo.

Nómina Computarizada: Se elabora a través de un , el cual permite, generalmente por medio de codificaciones, calcular

automáticamente, tanto los aportes como los descuentos efectuados en el período

a pagar.

sábado, 9 de mayo de 2015

viernes, 8 de mayo de 2015

Los conceptos a liquidar que son de general aplicación son los siguientes:

Salud,

pensión, riesgos laborales, prima de servicios, cesantías, intereses sobre

cesantías, vacaciones, y si la empresa no está exenta de los aportes

parafiscales, debe entonces liquidar los aportes al Sena, al ICBF, y todas

deben liquidar los aportes a cajas de compensación familiar.

Dependiendo

de cada trabajador en particular hay que calcular otros conceptos a saber:

Auxilio de

transporte, embargos, libranzas, cuotas de sindicatos,

fondo de solidaridad pensional, primas extralegales, etc.

En cuanto a la parte remunerativa, se deben liquidar el

salario como tal y sus componentes adicionales como comisiones, horas extras, recargos nocturnos, dominicales y festivos.

Lo

primero que se determina es el ingreso del trabajador, y a partir de allí se

liquidan los diferentes conceptos a que haya lugar según cada caso.

Es

importante anotar que tratándose de prestaciones sociales, el auxilio de

transporte se incluye para la liquidación de esos conceptos, pero para los

otros conceptos como seguridades sociales y parafiscales, no se incluyen.

Respecto

a las vacaciones, para calcular la respectiva provisión se excluye el auxilio

de transporte y los recargos nocturnos

A

continuación presentamos una liquidación en la que se incluyen todos los

aportes parafiscales:

Los

diferentes conceptos de liquidan con las siguientes fórmulas:

Cesantías:

(Salario mensual * Días trabajados)/360

Intereses

sobre cesantías: (Cesantías * Días trabajados * 0,12)/360

Prima

de servicios: (Salario mensual * Días trabajados en el semestre)/360

Vacaciones:

(Salario mensual básico * Días trabajados)/720

Hora

extra diurna: Valor hora ordinaria * 1,25

Hora

nocturna: Valor hora ordinaria * 1,35

Hora extra nocturna:

Valor hora ordinaria * 1,75

Hora

ordinaria dominical o festiva: Valor hora ordinaria * 1,75

Hora

extra diurna dominical o festiva: Valor hora ordinaria * 2

Hora

extra nocturna dominical o festiva: Valor hora ordinaria * 2,5

¿Por

qué en ocasiones las cesantías se calculan multiplicando por 8.3% y en otras

ocasiones utilizando la fórmula Cesantías: (Salario mensual * Días

trabajados)/360?

La

razón es sencilla. Esa diferencia se debe a que en el primer caso sólo se está

calculando la provisión mensual y con la segunda se hace la liquidación

definitiva, y por lo general el resultado es

similar. En realidad la provisión también se puede hacer con la

fórmula larga pero es mucho más sencillo aplicar el 8.33%.

Lo

anterior aplica también para la prima de servicios y para las vacaciones,

aunque en el caso de la vacaciones el porcentaje que se aplica es el 4.17%

Cuando

la nómina se liquida de forma quincenal los aportes a seguridad social se

pueden descontar de dos formas: Como los aportes son mensuales, se puede

liquidar y deducir la mitad en cada quincena o todo en la segunda quincena. En el

segundo caso haría que el trabajador recibiera muy poco dinero en la segunda

quincena, por lo que podría ser más conveniente descontar a cada quincena lo

que corresponda, y además es mucho más práctico.

A continuación se expone un ejemplo sencillo de la

liquidación de una nómina

Supuesto:

Salario básico. 700.000

Comisiones. 100.000

Horas extras. 50.000

Auxilio de transporte. 63.600 (2011)

Comisiones. 100.000

Horas extras. 50.000

Auxilio de transporte. 63.600 (2011)

Total devengado

913.600

Liquidación.

Deducciones de nómina. (Conceptos a cargo del empleado)

Salud (4%). 850.000*0.04 = 34.000

Pensión (4%). 850.000*0.04= 34.000

Deducciones de nómina. (Conceptos a cargo del empleado)

Salud (4%). 850.000*0.04 = 34.000

Pensión (4%). 850.000*0.04= 34.000

Seguridad

social a cargo del empleador.

Salud (8.5%). 850.000*0.085 = 72.250

Pensión (12%). 850.000*0.12= 102.000

A.R.P. (Según la tabla). 850.000*.00522 = 4.437

Salud (8.5%). 850.000*0.085 = 72.250

Pensión (12%). 850.000*0.12= 102.000

A.R.P. (Según la tabla). 850.000*.00522 = 4.437

Prestaciones

sociales.

Prima de servicios. 913.600*0.0833 = 75.829

Cesantías. 913.600*0.0833 = 75.829

Intereses sobre las cesantías. 75.037*0.12 = 9.099

Vacaciones. 700.000*.0417 = 29.190

Prima de servicios. 913.600*0.0833 = 75.829

Cesantías. 913.600*0.0833 = 75.829

Intereses sobre las cesantías. 75.037*0.12 = 9.099

Vacaciones. 700.000*.0417 = 29.190

Nota:

- El artículo 192 del C.S.T contempla que para el

cálculo de las vacaciones no se tiene en cuenta el valor de las horas

extras.

- Para el cálculo de las Prestaciones sociales

dentro de la base se debe incluir el Auxilio de transporte, excepto para

las vacaciones. Solo se debe tomar el salario básico, puesto que en

vacaciones no tendrá ni horas extras, comisiones ni trabajo suplementario.

- Según la sentencia de septiembre 16 de 1958, de

la Corte suprema de justicia, la base para el cálculo de la prima de

servicios debe ser el salario promedio, lo que significa que se deben

incluir tanto las comisiones como el trabajo suplementario y las horas

extras.

- Para el cálculo de las cesantías se debe tomar el

salario promedio, lo que supone la inclusión de las comisiones, horas

extras y trabajo suplementario.

- Para el cálculo de las vacaciones, por costumbre se provisional el 4.17% lo que corresponde exactamente a 15 días de salario, pero se debe tener en cuenta que a la hora de pagar la vacaciones se debe pagar aproximadamente 18 días de salario, toda vez que la norma habla de 15 días hábiles de descanso, lo que por lo general significan 18 días calendario. Recordemos que los domingos y festivos no son días hábiles. El sábado es día hábil solo si en la empresa se labora ese día, de lo contrario tampoco es día hábil.

Aportes parafiscales.

Cajas de

compensación familiar (4%). 850.000*0.04 = 34.000.

I.C.B.F. (3%). 850.000*0.03 = 25.500.

Sena. (2%). 850.000*0.02 = 17.000.

I.C.B.F. (3%). 850.000*0.03 = 25.500.

Sena. (2%). 850.000*0.02 = 17.000.

Nota. Para

el cálculo de los Aportes parafiscales se toma el valor total de la nómina

mensual de la empresa excluyendo el Auxilio de transporte que no es factor

salarial, y siempre considerando que la esté obligada a liquidar ICBF y Sena,

pues no se debe perder de vista que estos conceptos, en algunos

casos desaparecieron para dar lugar al llamado CREE.

Neto

a pagar al empleado.

Total devengado 913.600 (-)

Salud 34.000

Pensión 34.000

Neto pagado 845.600

Total devengado 913.600 (-)

Salud 34.000

Pensión 34.000

Neto pagado 845.600

jueves, 7 de mayo de 2015

NOMINA PARA EL AÑO 2015

El salario mínimo legal para el año 2015 está

en $644.350, también se cuenta con un auxilio de transporte que es de $74.000.

Cargas Prestacionales

-

Cesantías 8.33%

-

Prima de servicios 8.33%

-

Vacaciones 4.17%

-

Intereses sobre las Cesantías 1%

mensual

Seguridad social

Salud

-

Empresa 8.5%.

-

Empleado 4%

Pensión:

-

Empresa 12%

-

Empleado 4%

ESTUDIOSOS NOMINA UMB VIRTUAL 2015

PRESENTACIÓN DE ESTUDIOSOS NÓMINA

|

| LUISA FERNANDA PINZON |

|

| ANDRES RODRIGUEZ |

|

| MARTHA MARULANDA |

|

| NATALIA FERNANDEZ |

|

| LAURA VALDERRAMA |

Estas son algunas definiciones que nos servirán para poder conocer a fondo el significado

de lo que es una nómina y los tipos de contratos que se manejan dentro de las empresas.

NÓMINA

Es un acuerdo entre la empresa y el empleado donde se estipula que el empleado debe cumplir con ciertos servicios para la empresa a cambio de una retribución, estipula unos derechos para el empleado que son una obligación para la empresa.

- Contrato formativo: el contrato formativo hace referencia al trabajo que presta una empresa a estudiantes en formación que están en prácticas, este contrato facilita la obtención de la práctica dependiendo del nivel académico adquirido.

- Contrato indefinido: Es el que no se establece límites temporales en la prestación de los servicios.

- Contrato definido: Son los contratos en donde se estipula una duración determinada en el que se prestaran los servicios.

A Continuación encontraran un vídeo corto donde claramente conoceremos todo lo relacionado a las prestaciones sociales :

En toda empresa conformada es de suma importancia contar con la realización de la nómina ya que en ella podemos saber exactamente que es lo que se debe pagar a un trabajador.

Para liquidar una nómina es fundamental tener en

cuenta los conceptos del contrato laboral, el tipo de contrato, tiempo laboral,

salario, auxilio de transporte, aportes parafiscales, horas extras, aportes de

salud, pensión, etc.

Una nómina elaborada en Excel debe contener:

- La información básica de los trabajadores y su función.

- Información complementaria en la cual se estipula el sueldo establecido, los días laborados, las horas extras.

- El salario

CLASIFICACION DE LA NÓMINA

Las nóminas se clasifican de acuerdo a :

La forma de pago para personal de nómina diaria cuyo lapso de pago está establecido en un periodo de tiempo.

Por su presentación,nómina manual: Este es principalmente para uso de pequeñas o medianas empresas la cual se elabora por cálculos manuales.

En este recuadro se encontrara tanto los pagos que se le realiza al trabajador como sus descuentos :

Tips para generar una nómina :

En este enlace podras conocer como se puede generar una nómina en una hoja de excel, dale click.

En definitiva la nómina es convierte en una herramienta fundamental para llevar la contabilidad en tu negocio y mantener tus cuentas al día.

informacion tomada

http://es.slideshare.net/ricarey/nmina-en-colombia

Youtube

Imagenes google

Http/hojas de calculo.ab

La forma de pago para personal de nómina diaria cuyo lapso de pago está establecido en un periodo de tiempo.

Por su presentación,nómina manual: Este es principalmente para uso de pequeñas o medianas empresas la cual se elabora por cálculos manuales.

En este recuadro se encontrara tanto los pagos que se le realiza al trabajador como sus descuentos :

¿Y si no se llevara la nómina como seria una

empresa ?

En este enlace podras conocer como se puede generar una nómina en una hoja de excel, dale click.

informacion tomada

http://es.slideshare.net/ricarey/nmina-en-colombia

Youtube

Imagenes google

Http/hojas de calculo.ab

Suscribirse a:

Comentarios (Atom)